|

“∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒÆa(ch®£n)òI(y®®)∏Òæ÷»´æ∞Ω‚Œˆ

Ωÿ÷¡2022ƒÍƒÍµ◊£¨»´á¯¥Û–Õº∞“‘…œ”√îµ(sh®¥)ì˛(j®¥)÷––ƒôCºÐøÇ“é(gu®©)ƒ£≥¨þ^650»fòÀú ôCºÐ£¨À„¡¶øÇ“é(gu®©)ƒ£þ_µΩ180EFLOPS£¨Œªæ”»´«Úµ⁄∂˛£¨À„¡¶øÇ“é(gu®©)ƒ£Ω¸ŒÂƒÍƒÍæ˘‘ˆÀŸ≥¨þ^25%£¨¥Ê¡¶øÇ“é(gu®©)ƒ£≥¨þ^1000EB°£∆‰÷–£¨÷«ƒÐÀ„¡¶“é(gu®©)ƒ£≤ªîýîU¥Û£¨’º±»Ã·…˝÷¡40%“‘…œ°£

»Àπ§÷«ƒÐµƒë™(y®©ng)”√º”ÀŸîµ(sh®¥)ì˛(j®¥)÷––ƒœÚ∏þ√ЪØ⁄ÖÑð—ðþM£¨åß(d®£o)÷¬∏þ–‘ƒÐ”ãÀ„ºØ»∫嶔⁄…¢ü·µƒ“™«Û÷…˝°£

Æî«∞ÔL(f®•ng)¿‰…¢ü·“—⁄Ö”⁄ƒÐ¡¶ÃϪ®∞£¨Ç˜Ωy(t®Øng)µƒø’ö‚¿‰Ös…¢ü·œµΩy(t®Øng)“—≤ªƒÐÕÍ»´ùM◊„îµ(sh®¥)ì˛(j®¥)÷––ƒ∑˛Ñ’(w®¥)∆˜…¢ü·–Ë«Û°£

“∫¿‰…¢ü·å¢ë{Ω˵ՃÐ∫ƒ°¢∏þ…¢ü·–߬ °¢µÕ‘Γٵ»Éû(y®≠u)Ñð”–Õ˚»°¥˙ÔL(f®•ng)¿‰≥…ûÈ÷˜¡˜°£

—”’πÈÜ◊x£∫“∫¿‰∑˛Ñ’(w®¥)∆˜£∫îµ(sh®¥)ì˛(j®¥)÷––ƒ–¬⁄ÖÑð£¨Æa(ch®£n)òI(y®®)∏Òæ÷ ·¿Ì

ƒø«∞£¨»´«Ú∏þ√кØ∂»°¢∏þπ©Îä√Ð∂»µƒ≥¨¥Û–Õîµ(sh®¥)ì˛(j®¥)÷––ƒ“—÷ùu≤…”√“∫¿‰ºº–g(sh®¥)°£

IDCÓA(y®¥)úy£¨íÅÈ_ǘΩy(t®Øng)µƒ¥Û“é(gu®©)ƒ£îµ(sh®¥)ì˛(j®¥)÷––ƒ≤ª”㣨Œ¥ÅÌ”–¥Û∏≈20%µƒþÖæâ”ãÀ„îµ(sh®¥)ì˛(j®¥)÷––ƒ“≤å¢≤…”√“∫¿‰ºº–g(sh®¥)°£

∏˘ì˛(j®¥)°∂÷–ᯓ∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒ∞l(f®°)’π∞◊∆§ï¯°∑îµ(sh®¥)ì˛(j®¥)£¨ò∑”^π¿”ã2025ƒÍ÷–ᯓ∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒ –àˆ“é(gu®©)ƒ£å¢þ_µΩ1330.3É|‘™°£

胒˛≤þ∑Ω√ÊÅÌø¥£¨‘⁄°∞Îpú°±±≥æ∞œ¬£¨á¯º“∞l(f®°)∏ƒŒØ÷∏åß(d®£o)’˛≤þ√˜¥_“™«ÛµΩ2025ƒÍ»´á¯–¬Ω®¥Û–Õ°¢≥¨¥Û–Õîµ(sh®¥)ì˛(j®¥)÷––ƒPUEµÕ”⁄1.3£¨á¯º“ò–º~πù(ji®¶)¸cµÕ”⁄1.25°£

“∫¿‰ºº–g(sh®¥)‘⁄Ωõ(j®©ng)ù˙–‘≈c…¢ü·–߬ É…ÇÄΩ«∂»æ˘ùM◊„ –àˆ≈c’˛≤þ÷∏åß(d®£o)–Ë«Û°£

01

“∫¿‰––òI(y®®)∏≈”[

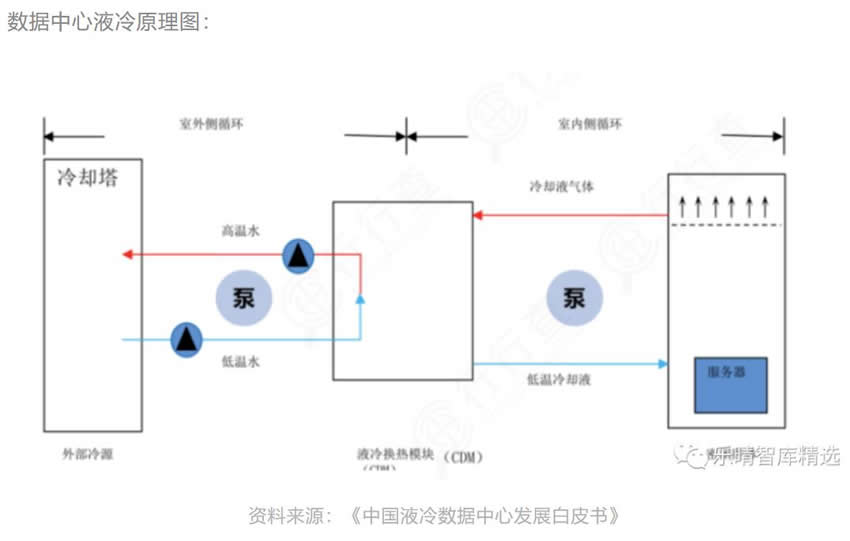

îµ(sh®¥)ì˛(j®¥)÷––ƒ¿‰Ösºº–g(sh®¥)∞¸∫¨ÔL(f®•ng)¿‰¿‰Ös°¢ÀÆ¿‰¿‰Ös°¢◊‘»ª¿‰Ösº∞“∫¿‰¿‰Ösµ»ºº–g(sh®¥)°£

“∫¿‰ «“‘“∫Ûw◊˜ûÈü·¡øǘåß(d®£o)√ΩΩÈ£¨Õ®þ^¿‰Ös“∫≈c∑˛Ñ’(w®¥)∆˜∞l(f®°)ü·≤øº˛÷±Ω”ªÚÈgΩ”Ω””|µƒ∑Ω ΩìQü·£¨å¢∞l(f®°)ü·≤øº˛Æa(ch®£n)…˙µƒü·¡øéß◊þµƒ“ª∑N∑˛Ñ’(w®¥)∆˜…¢ü·ºº–g(sh®¥)°£

”…”⁄“∫Ûw±»ø’ö‚µƒ±»ü·»ð¥Ûµ√∂ý£¨÷∆¿‰–߬ þh∏þ”⁄ÔL(f®•ng)¿‰…¢ü·£¨≤¢«“”…”⁄ °»•¡ÀÔL(f®•ng)…»£¨“≤ø…þ_µΩΩµµÕ‘Γٵƒ–ßπ˚°£œý±»∂¯—‘£¨“∫¿‰∏¸þm”√”⁄∏þ√Ð∂»π¶¬ µƒîµ(sh®¥)ì˛(j®¥)÷––ƒ°£

∑˛Ñ’(w®¥)∆˜“≤“Ú¥Àåç¨F(xi®§n)¡À∏þ√Ð∂»°¢µÕ‘Γٰ¢µÕǘü·úÿ≤Ó°¢»´ƒÍ◊‘»ª¿‰Ösµƒ–ßπ˚°£

îµ(sh®¥)ì˛(j®¥)÷––ƒ“∫¿‰‘≠¿ÌàD£∫

àD∆¨ŸY¡œÅÌ‘¥£∫°∂÷–ᯓ∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒ∞l(f®°)’π∞◊∆§ï¯°∑

∏˘ì˛(j®¥)÷–á¯Îä◊”πù(ji®¶)ƒÐºº–g(sh®¥)Öf(xi®¶)ï˛£¨“∫¿‰PUEµÕ”⁄ǘΩy(t®Øng)ÔL(f®•ng)¿‰PUE÷¡…Ÿ50%£¨“‚Œ∂÷¯±ä∂ýîµ(sh®¥)ì˛(j®¥)÷––ƒµƒƒÐ∫ƒƒÐâÚ÷¡…Ÿúp…Ÿ50%£¨Ãº≈≈∑≈¡ø“≤å¢úp…Ÿ50%°£

PUEº¥ÎäƒÐ¿˚”√–߬ £¨ «îµ(sh®¥)ì˛(j®¥)÷––ƒœ˚∫ƒµƒÀ˘”–ƒÐ‘¥≈cITÿìðdœ˚∫ƒµƒƒÐ‘¥±»÷µ°£PUE÷µ‘ΩΩ”Ω¸”⁄1£¨±Ì 擪ÇÄîµ(sh®¥)ì˛(j®¥)÷––ƒµƒæG…´ªØ≥Ã∂»‘Ω∏þ°£“Ú¥À£¨PUE÷µ‘Ω∏þ£¨îµ(sh®¥)ì˛(j®¥)÷––ƒµƒ’˚Ûw–߬ ‘ΩµÕ°£

≤…”√“∫¿‰ºº–g(sh®¥)µƒîµ(sh®¥)ì˛(j®¥)÷––ƒ£¨∆‰PUEµÕ÷¡1.04£¨œý±»ÔL(f®•ng)¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒƒÐ–ß±»Ã·…˝≥¨30%£¨ÜŒôCπÒ𶬠√Ð∂»þ_160kW£¨”ãÀ„‘O(sh®®)ljø…øø–‘÷¡…ŸÃ·…˝“ªÇÄîµ(sh®¥)¡øºâ°£

“∫¿‰»˝¥Ûºº–g(sh®¥)嶱»

“∫¿‰ºº–g(sh®¥)∑÷ûÈΩ””| Ωº∞∑«Ω””| ΩÉ…∑N°£

Ω””| Ω“∫¿‰ «÷∏墿‰Ös“∫Ûw≈c∞l(f®°)ü·∆˜º˛÷±Ω”Ω””|µƒ“ª∑N“∫¿‰åç¨F(xi®§n)∑Ω Ω£¨∞¸¿®Ω˛õ] Ω∫Õáä¡Ð Ω“∫¿‰µ»æþÛw∑Ω∞∏°£

∑«Ω””| Ω“∫¿‰ «÷∏¿‰Ös“∫Ûw≈c∞l(f®°)ü·∆˜º˛≤ª÷±Ω”Ω””|µƒ“ª∑N“∫¿‰åç¨F(xi®§n)∑Ω Ω£¨∞¸¿®¿‰∞Â Ωµ»æþÛw∑Ω∞∏°£

øÇÛwÅÌø¥£¨“∫¿‰ºº–g(sh®¥)¬∑èΩ÷˜“™”–¿‰∞Â Ω“∫¿‰°¢Ω˛õ] Ω“∫¿‰°¢áä¡Ð Ω“∫¿‰»˝¥ÛÓê°£

“∫¿‰ºº–g(sh®¥)∑÷ÓêøÇ”[£∫

àD∆¨ŸY¡œÅÌ‘¥£∫IDC»¶

¿‰∞Â Ω“∫¿‰≤…”√Œ¢Õ®µ¿èäªØìQü·ºº–g(sh®¥)æþ”–òO∏þµƒ…¢ü·–‘ƒÐ°£

‘⁄Ðä”√¿◊þ_°¢∏þ√Ð∂»îµ(sh®¥)ì˛(j®¥)÷––ƒ°¢∏þ–‘ƒÐÎäƒX°¢Ñ”¡¶Îä≥ÿ“‘º∞∏þ𶬠LED …¢ü·ÓI(l®´ng)”Úæ˘”–ë™(y®©ng)”√£¨ «Ω‚õQ¥Ûπ¶∫ƒ‘O(sh®®)lj≤ø °¢Ã·…˝ƒÐ–ß°¢ΩµµÕ÷∆¿‰þ\––ŸM”√°¢ΩµµÕTCO µƒ”––ßë™(y®©ng)”√∑Ω∞∏°£

¿‰∞Â Ω“∫¿‰ºº–g(sh®¥)∏ƒ‘Ï≥…±æµÕ°¢ºº–g(sh®¥)◊Ó≥… Ï°¢…˙ëB(t®§i)∏¸ÕÍ…∆°£

¿‰∞Â Ω“∫¿‰œµΩy(t®Øng)≤øº˛≤∑÷àD£∫

Ω˛õ] Ω“∫¿‰ºº–g(sh®¥)Õ®þ^Ω˛õ]∞l(f®°)ü·∆˜º˛£¨ πµ√∆˜º˛≈c“∫Ûw÷±Ω”Ω””|£¨þM∂¯þM––ü·ΩªìQ°£∆‰÷–£¨¿‰Ös“∫ûÈîµ(sh®¥)ì˛(j®¥)÷––ƒµƒìQü·ΩÈŸ|(zh®¨)£¨æþ”–∏þΩ^æâ°¢µÕ§∂»“‘º∞≥¨è䵃ºÊ»ðÃÿ–‘£¨ «Ω˛õ] Ω“∫¿‰ºº–g(sh®¥)µƒ÷˜“™√ΩΩÈ°£

Ω˛õ] Ω÷∆¿‰–߬ ∏¸∏þ£¨ø…þm≈‰∏¸∏þ𶬠√Ð∂»µƒôCπÒ∫Õîµ(sh®¥)ì˛(j®¥)÷––ƒ£¨æþ”–∏¸Éû(y®≠u)µƒπù(ji®¶)ƒÐ–ßπ˚£¨‘⁄≥¨À„°¢∏þ–‘ƒÐ”ãÀ„ÓI(l®´ng)”Ú»°µ√¡ÀèV∑∫ë™(y®©ng)”√£¨»´Ω˛õ] Ω“∫¿‰ Ω∑˛Ñ’(w®¥)∆˜”–Õ˚≥…ûÈŒ¥Å̺º–g(sh®¥)⁄ÖÑð°£

Ω˛õ] Ω“∫¿‰ æ“‚àD£∫

ŸY¡œÅÌ‘¥£∫÷–ø∆ Ôπ‚

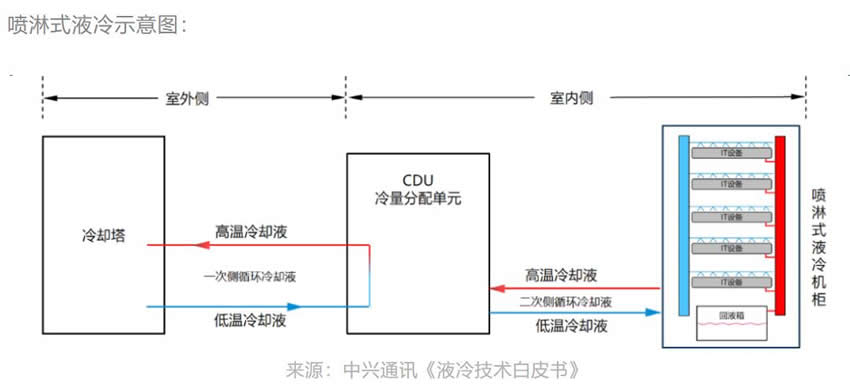

áä¡Ð Ω“∫¿‰ «√ʜږæ∆¨ºâ∆˜º˛æ´ú áä¡Ð£¨Õ®þ^÷ÿ¡¶ªÚœµΩy(t®Øng)â∫¡¶÷±Ω”墿‰Ös“∫áäû¢÷¡∞l(f®°)ü·∆˜º˛ªÚ≈c÷ÆþBΩ”µƒåß(d®£o)ü·‘™º˛…œµƒ“∫¿‰–Œ Ω£¨åŸ”⁄÷±Ω”Ω””| Ω“∫¿‰°£

áä¡Ð Ω“∫¿‰œµΩy(t®Øng)÷˜“™”…¿‰ÖsÀ˛°¢CDU°¢“ª¥ŒÇ»(c®®)& ∂˛¥ŒÇ»(c®®)“∫¿‰πЬ∑°¢¿‰ÖsΩÈŸ|(zh®¨)∫Õáä¡Ð Ω“∫¿‰ôCπÒΩM≥…£ª∆‰÷–áä¡Ð Ω“∫¿‰ôCπÒÕ®≥£∞¸∫¨πЬ∑œµΩy(t®Øng)°¢≤º“∫œµΩy(t®Øng)°¢áä¡Ðƒ£âK°¢ªÿ“∫œµΩy(t®Øng)µ»°£

áä¡Ð Ω“∫¿‰Ös–ßπ˚∫ÕµÕPUE墥Û∑˘Ã·…˝∆‰ π”√¬ £¨µ´“ÚûÈ∏ƒ‘Ï≥…±æ∏þ£¨¨F(xi®§n)ÎA∂Œ¬‰µÿë™(y®©ng)”√ð^…Ÿ°£

áä¡Ð Ω“∫¿‰ æ“‚àD£∫

àD∆¨ÅÌ‘¥£∫÷–≈dÕ®”ç°∂“∫¿‰ºº–g(sh®¥)∞◊∆§ï¯°∑

02

“∫¿‰∞l(f®°)’πöv ∑—ÿ∏Ô

胓∫¿‰öv ∑ÅÌø¥£¨∫£Õ‚èS…Ãæþ”–œ»∞l(f®°)Éû(y®≠u)Ñð£¨÷–á¯èS…Ã∫ÛÅÌæ”…œåç¨F(xi®§n)Õªá˙°£

1964ƒÍ£¨IBMπ´Àæ—–∞l(f®°)≥ˆ ¿ΩÁ ◊øÓ¿‰ÉˆÀÆ¿‰Ös”ãÀ„ôCSystem 360£¨È_Ñì(chu®§ng)¡À“∫¿‰”ãÀ„ôCœ»∫”°£

2008ƒÍ£¨IBM÷ÿªÿ“∫¿‰£¨∞l(f®°)≤º¡À“∫¿‰≥¨ºâ”ãÀ„ôCPower 575°£

2009ƒÍ£¨”¢ÃÿÝñÕ∆≥ˆ¡ÀµVŒÔ”ÕΩ˛õ]…¢ü·œµΩy(t®Øng)°£

2011ƒÍ£¨÷–ø∆ Ôπ‚¬ œ»È_ º¡À∑˛Ñ’(w®¥)∆˜“∫¿‰ºº–g(sh®¥)µƒÃΩÀ˜≈c—–æø£¨≤¢”⁄2013ƒÍÕÍ≥…¡À ◊≈_¿‰∞Â Ω“∫¿‰∑˛Ñ’(w®¥)∆˜‘≠¿ÌôC∫Õ ◊≈_Ω˛õ] Ω“∫¿‰‘≠¿ÌÚû◊C°£

2015-2018ƒÍ£¨÷–ø∆ Ôπ‚°¢»AûÈ°¢¿À≥±–≈œ¢°¢¬ì(li®¢n)œÎ°¢∞¢¿Ô∞Õ∞Õµ»“ª±äá¯Æa(ch®£n)èS…Ãœ»∫Ûåç¨F(xi®§n)¡À“∫¿‰∑˛Ñ’(w®¥)∆˜¥Û“é(gu®©)ƒ£…ÃòI(y®®)ë™(y®©ng)”√Ìóƒøµƒ¬‰µÿ£¨åç¨F(xi®§n)èùµ¿≥¨Ðá°£

2018ƒÍ£¨π»∏Ë–˚≤ºå¢‘⁄∆‰îµ(sh®¥)ì˛(j®¥)÷––ƒ≤…”√“∫¿‰ºº–g(sh®¥)£¨≤¢±Ì æΩÒ∫Û∆‰îµ(sh®¥)ì˛(j®¥)÷––ƒµƒΩµúÿ∑Ω Ω墜ړ∫¿‰∑ΩœÚÞD(zhu®£n)◊É°£

2019ƒÍ£¨÷–ø∆ Ôπ‚‘Ÿœ¬“ª≥«£¨åç¨F(xi®§n)¡À»´«Ú ◊Ñì(chu®§ng)°∞µ∂∆¨ ΩΩ˛õ]œý◊É“∫¿‰ºº–g(sh®¥)°±µƒ¥Û“é(gu®©)ƒ£≤ø £¨å¢ÜŒôC𶬠√Ð∂»Ã·…˝÷¡160kW£¨∆‰TC4600E-LP“∫¿‰µ∂∆¨∑˛Ñ’(w®¥)∆˜“∫¿‰≤ø∑÷PUEµÕ”⁄1.1£¨»´«ÚÓI(l®´ng)œ»°£

2021ƒÍ£¨∞¢¿Ô‘∆‘⁄°∞µ⁄ Æ¡˘å√÷–á¯IDCÆa(ch®£n)òI(y®®)ƒÍ∂»¥Ûµ‰°±…œ’˝ ΩœÚòI(y®®)ΩÁ∞l(f®°)≤º––òI(y®®) ◊øÓÜŒœýΩ˛õ]“∫¿‰Ω‚õQ∑Ω∞∏°™≈Õæ√Immersion DC 1000£¨å¢æG…´“∫¿‰ºº–g(sh®¥)≈còO÷¬À„¡¶∆Ω≈_ΩY(ji®¶)∫œ£¨åç¨F(xi®§n)ª˘µA(ch®≥)‘O(sh®®) ©…¢ü·ƒÐ¡¶∫Õ∑˛Ñ’(w®¥)∆˜°¢æW(w®£ng)Ωj(lu®∞)‘O(sh®®)lj∏þ–ß»⁄∫œ≤¢’˚ÛwΩª∏∂£¨’˚ÛwƒÐ∫ƒø…œ¬Ωµ34.6%°£

2022ƒÍ£¨¿À≥±–≈œ¢∞l(f®°)≤º»´ó£“∫¿‰Æa(ch®£n)∆∑£¨Õ®”√∑˛Ñ’(w®¥)∆˜°¢∏þ√Ð∂»∑˛Ñ’(w®¥)∆˜°¢’˚ôCπÒ∑˛Ñ’(w®¥)∆˜°¢AI∑˛Ñ’(w®¥)∆˜µ»Àƒ¥Ûœµ¡–æ˘÷ß≥÷¿‰∞Â Ω“∫¿‰£¨Õ¨ïr¿À≥±–≈œ¢ÅÜ÷Þ◊Ó¥Û“∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒ—–∞l(f®°)…˙Æa(ch®£n)ª˘µÿ-ÃÏ≥ÿ’˝ ΩÕ∂Æa(ch®£n)£¨ƒÍÆa(ch®£n)ƒÐþ_µΩ10»f≈_£¨åç¨F(xi®§n)¡ÀòI(y®®)ΩÁ ◊¥Œ¿‰∞Â Ω“∫¿‰’˚ôCπÒµƒ¥Û≈˙¡øΩª∏∂°£

á¯É»(n®®i)Õ‚“∫¿‰ºº–g(sh®¥)∞l(f®°)’πöv≥ã∫

ŸY¡œÅÌ‘¥£∫»˝¥Ûþ\ÝI…ð∂Îä–≈þ\ÝI…Ó∫¿‰ºº–g(sh®¥)∞◊∆§ï¯°∑

03

“∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒÆa(ch®£n)òI(y®®)Êú

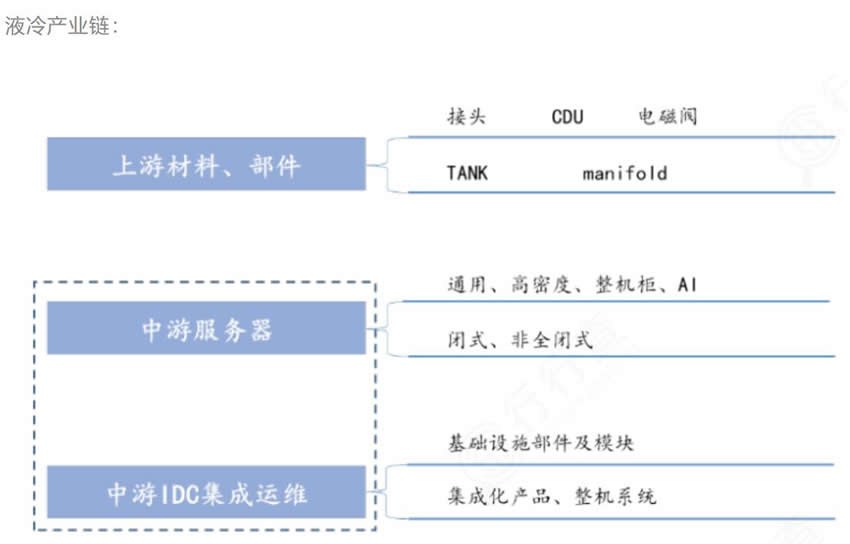

“∫¿‰Æa(ch®£n)òI(y®®)…˙ëB(t®§i)…–Œ¥ÕÍ»´≥… Ï£¨ƒø«∞òI(y®®)É»(n®®i)þÄõ]”–∑˛Ñ’(w®¥)∆˜≈côCπÒµƒΩy(t®Øng)“ªΩ”ø⁄“é(gu®©)∑∂òÀú £¨”…”⁄ôCπÒ≈c∑˛Ñ’(w®¥)∆˜–Ë“™…Ó∂»ÒÓ∫œ£¨∂¯∏˜º“∑˛Ñ’(w®¥)∆˜‘O(sh®®)lj°¢¿‰Ös“∫°¢÷∆¿‰πЬ∑°¢π©≈‰Îäµ»Æa(ch®£n)∆∑–ŒëB(t®§i)∏˜Æ꣨≤ªÕ¨èSº“Æa(ch®£n)∆∑Ω”ø⁄≤ªÕ¨°¢≤ªƒÐª•œýºÊ»ð£¨Ñð±ÿœÞ÷∆∏ÇÝ飨”∞ÌëÆa(ch®£n)òI(y®®)µƒ∏þŸ|(zh®¨)¡ø∞l(f®°)’π£¨“Ú¥À–Ë“™Æa(ch®£n)òI(y®®)Êú…œœ¬”ŒµƒÖf(xi®¶)Õ¨Õ∆þM°£

“∫¿‰Æa(ch®£n)òI(y®®)…˙ëB(t®§i)…ʺ∞Æa(ch®£n)òI(y®®)Êú…œ÷–œ¬”Œ£¨∞¸¿®…œ”ŒµƒÆa(ch®£n)∆∑¡„≤øº˛Ã·π©…ð¢÷–”Œµƒ“∫¿‰∑˛Ñ’(w®¥)∆˜Ã·π©…ú∞œ¬”ŒµƒÀ„¡¶ π”√’þ°£

“∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒ…œ”Œ÷˜“™ûÈÆa(ch®£n)∆∑¡„≤øº˛£¨∞¸¿®Ω”Ó^°¢CDU°¢Îä¥≈Èy°¢TANK°¢maniflodµ»°£

÷–”Œ÷˜“™ûÈ“∫¿‰∑˛Ñ’(w®¥)∆˜£¨“≤ «Æa(ch®£n)òI(y®®)Êúµƒ∫À–ƒ°£

œ¬”Œ––òI(y®®)÷˜“™∞¸¿®ª•¬ì(li®¢n)æW(w®£ng)°¢Ω»⁄°¢Îä–≈°¢’˛∏Æ°¢ΩªÕ®∫ՃБ¥µ»–≈œ¢ªØ≥Ã∂»œýå¶ð^∏þµƒ––òI(y®®)£¨∫≠…w÷«ª€”ãÀ„°¢Îä◊”’˛Ñ’(w®¥)°¢∆ÛòI(y®®)–≈œ¢ªØ°¢ÍP(gu®°n)ÊIë™(y®©ng)”√“‘º∞√Ò…˙µ»œýÍP(gu®°n)ÓI(l®´ng)”Ú£¨∞¸¿®»˝¥ÛÎä–≈þ\ÝI…㨓‘º∞Úv”ç°¢∞¢¿Ô∞Õ∞Õµ»ª•¬ì(li®¢n)æW(w®£ng)¥Û–Õ∆ÛòI(y®®)°£

“∫¿‰Æa(ch®£n)òI(y®®)Êú£∫

àD∆¨ŸY¡œÅÌ‘¥£∫°∂Îä–≈þ\ÝI…Ó∫¿‰ºº–g(sh®¥)∞◊∆§ï¯°∑

04

“∫¿‰ –àˆ∏Òæ÷

∫£Õ‚Ω˛õ] Ω“∫¿‰ –àˆµƒ÷˜“™Õʺ“”–GRC£®√¿á¯£©°¢LiquidStack£®√¿á¯£©°¢Midas£®√¿á¯£©µ»£ª¿‰∞Â Ω“∫¿‰ –àˆ÷˜“™Õʺ“”–CoolIT Systems£®√¿á¯£©°¢Asetek£®µ§˚ú£©°¢Motivair£®√¿á¯£©µ»°£

π»∏Ë°¢Œ¢Ðõ°¢”¢ÃÿÝñ°¢IBM°¢HPµ»π´Àæ“≤“—Ωõ(j®©ng)‘⁄“∫¿‰ºº–g(sh®¥)ÓI(l®´ng)”Ú”–À˘≤ºæ÷°£

á¯É»(n®®i) –àˆ÷–£¨≤ø∑÷∆ÛòI(y®®)Ωõ(j®©ng)þ^∂ýƒÍµƒºº–g(sh®¥)∑e¿€∫Õ≥¡µÌ£¨“—Ωõ(j®©ng)’π¨F(xi®§n)≥ˆð^ûÈ√˜Ô@µƒºº–g(sh®¥)Éû(y®≠u)Ñð∫Õ –àˆœ»∞l(f®°)Éû(y®≠u)Ñ𣨌¥ÅÌ––òI(y®®)É»(n®®i)”–Õ˚–Œ≥…˝àÓ^èS…Ã’ºì˛(j®¥)÷˜“™ –àˆ∑ðÓ~µƒ∏ÇÝé∏Òæ÷°£

ì˛(j®¥)–≈Õ®‘∫°∂÷–ᯓ∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒ∞l(f®°)’π∞◊∆§ï¯°∑嶔⁄÷–ᯓ∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒèS…Ã∏ÇÝ顶µƒ—–æø£¨ª˘”⁄Æa(ch®£n)∆∑ÝI ’°¢ –’º¬ °¢øÕëÙ∑¥Åµ»÷∏òÀ£¨÷–ø∆ Ôπ‚°¢¿À≥±–≈œ¢ûÈ –àˆµƒÓI(l®´ng)åß(d®£o)’þ£¨»AûÈ°¢∞¢¿Ô∞Õ∞Õ°¢¬ì(li®¢n)œÎ°¢”¢æSøÀ°¢∏þûëπ…∑ð°¢æS÷Bºº–g(sh®¥)°¢èVñ|∫œ“ª°¢åéï≥µ»æoÎS∆‰∫Û°£

’˚ÛwÅÌø¥£¨Æî«∞“∫¿‰––òI(y®®)»‘Ãé‘⁄∞l(f®°)’π‘Á∆⁄£¨––òI(y®®)÷˜“™Ö¢≈c’þ∑÷ûÈ»˝¥ÛÓê£∫

1.»AûÈÎäö‚-∞¨ƒ¨…˙œµµƒå£òI(y®®)úÿøÿèS…ã∫◊Ó‘Áèƒ ¬æ´√Ðø’’{(di®§o)—–∞l(f®°)‘O(sh®®)”㣨æþlj∂ýƒÍµƒÆa(ch®£n)òI(y®®)∂¥≤Ï£¨å¶ºº–g(sh®¥)—–∞l(f®°)æþlj«∞’∞–‘£¨«“–Œ≥…∆Ω≈_ªØµƒ…¢ü·≤ºæ÷£¨ŸxƒÐ∂ý––òI(y®®)ë™(y®©ng)”√°£

á¯É»(n®®i)ôC∑øø’’{(di®§o) –àˆ“ª≥¨∂ýè䣨æS÷Bºº–g(sh®¥)˝àÓ^µÿŒª∑Ä(w®ßn)πð£ì˛(j®¥)ICTResearchîµ(sh®¥)ì˛(j®¥)£¨á¯É»(n®®i)ôC∑øø’’{(di®§o) –àˆæS÷Bºº–g(sh®¥) –’º¬ 30%◊Û”“£¨º—¡¶àD°¢∞¨ÃÿæW(w®£ng)ƒÐ°¢“¿√◊øµ°¢»AûÈ∫Õ”¢æSøÀ∏˜’º10%◊Û”“°£…Í¡‚≠h(hu®¢n)æ≥°¢Õ¨Ôwπ…∑ðµ»å£òI(y®®)úÿøÿèS…Ó≤æ˘”–œýÍP(gu®°n)ºº–g(sh®¥)ɶlj∫Õ≤ºæ÷°£

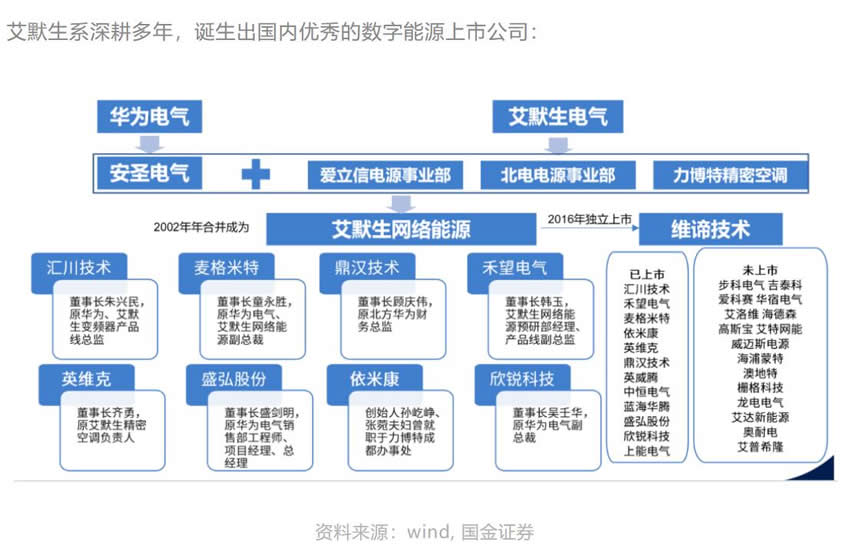

∞¨ƒ¨…˙œµ…Ó∏˚∂ýƒÍ£¨’Q…˙≥ˆá¯É»(n®®i)Éû(y®≠u)–„µƒîµ(sh®¥)◊÷ƒÐ‘¥…œ –π´Àæ£∫

ŸY¡œÅÌ‘¥£∫wind, á¯Ω◊C»Ø

Õ®–≈æW(w®£ng)Ωj(lu®∞)‘O(sh®®)ljµƒπ¶∫ƒ≈c∑˛Ñ’(w®¥)∆˜…œºÐ¬ ’˝œýÍP(gu®°n)£¨Îy“‘œ¬Ωµ£¨“Ú¥ÀΩµµÕ÷∆¿‰œµΩy(t®Øng)ƒÐ∫ƒ «ƒø«∞îµ(sh®¥)ì˛(j®¥)÷––ƒπù(ji®¶)ƒÐ°¢Ã·∏þƒÐ‘¥¿˚”√–߬ µƒÍP(gu®°n)ÊI≠h(hu®¢n)πù(ji®¶)°£

2.≤ºæ÷“∫¿‰ºº–g(sh®¥)µƒ∑˛Ñ’(w®¥)∆˜èS…ã∫¿‰Ösºº–g(sh®¥)”…∑øÈgºâœÚ––ºâ…ı÷¡∑˛Ñ’(w®¥)∆˜É»(n®®i)≤ø–æ∆¨ºâ—”…Ï£¨ƒÐâÚÖ¢≈c“∫¿‰ºº–g(sh®¥)∑Ω∞∏µƒ∑˛Ñ’(w®¥)∆˜èS…㨔–Õ˚∏¸øÏ◊•◊°À„¡¶…˝ºâµƒÆa(ch®£n)òI(y®®)ôC”ˆ£¨èäªØÆa(ch®£n)∆∑∏ÇÝ顶°£

IDC∞l(f®°)≤ºµƒ°∂2022ƒÍ÷–á¯∑˛Ñ’(w®¥)∆˜ –àˆ∏˙€ôàÛ∏Ê°∑Ô@ æ£∫¿À≥±∑Ä(w®ßn)◊¯Ó^≤ø£¨µ⁄∂˛√˚ûÈ–¬»A»˝£®◊œπ‚π…∑ð∆Ïœ¬£©£¨¥ÀÕ‚≥¨æ€◊É(‘≠»AûÈ£©∫Õ÷–≈dÕ®”ç∑ðÓ~÷…˝√˜Ô@£¨Æî«∞Ó^≤ø∑˛Ñ’(w®¥)∆˜èS…Ãæ˘”–“∫¿‰ºº–g(sh®¥)≤ºæ÷°£

2022ƒÍ£¨¿À≥±å¢°∞All In“∫¿‰°±º{»Îπ´Àæ∞l(f®°)’πë(zh®§n)¬‘÷–Æî«∞AI¥Ûƒ£–Õ”–Õ˚“˝ÓI(l®´ng)À„¡¶–Ë«Û…˝ºâ£¨éßÑ”∏þ𶬠√Ð∂»µƒ÷«À„∫Õ≥¨À„÷––ƒΩ®‘O(sh®®)£¨º”ÀŸ≈‰Ã◊‘O(sh®®) ©“∫¿‰œµΩy(t®Øng)åß(d®£o)»Î –àˆ°£

¿À≥±°∞All In“∫¿‰°±∑Ω∞∏£∫

àD∆¨

÷–ø∆ Ôπ‚◊”π´Àæ Ôπ‚îµ(sh®¥)Ñì(chu®§ng) «Ω˛õ]œý◊É“∫¿‰ÓI(l®´ng)Ðä∆ÛòI(y®®)£¨¿‰∞“∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒª˘µA(ch®≥)‘O(sh®®) ©Æa(ch®£n)∆∑-C7000œµ¡– «á¯É»(n®®i) ◊øÓ¡øÆa(ch®£n)µƒ¿‰∞“∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒª˘µA(ch®≥)‘O(sh®®) ©Æa(ch®£n)∆∑º∞∑˛Ñ’(w®¥)∆˜¿‰∞Â…¢ü·Ã◊º˛°£Ωÿ÷π2022ƒÍ£¨¿‰∞ÂÆa(ch®£n)∆∑“—Ωõ(j®©ng)µ¸¥˙÷¡µ⁄Àƒ¥˙Æa(ch®£n)∆∑°£22ƒÍIPOƒººØŸYΩΩ¸2.3É|‘™”√”⁄“∫¿‰îµ(sh®¥)ì˛(j®¥)÷––ƒÆa(ch®£n)∆∑…˝ºâº∞Æa(ch®£n)òI(y®®)ªØ—–∞l(f®°)Ìóƒø°£

π§òI(y®®)∏ª¬ì(li®¢n)‘⁄ΩÒƒÍ4‘¬µ⁄¡˘å√îµ(sh®¥)◊÷÷–á¯Ω®‘O(sh®®)∑Âï˛…œ£¨’π≥ˆ¡À∆‰◊Ó–¬µƒ2U“∫¿‰∑˛Ñ’(w®¥)∆˜£¨Tethys∏þ–‘ƒÐ∏þ√Ð∂»Ω˛õ] Ωƒ£âKªØ∑˛Ñ’(w®¥)∆˜£¨ª˘”⁄µ⁄Àƒ¥˙”¢ÃÿÝñ÷¡èäø…îU’πÃé¿Ì∆˜‘O(sh®®)”㵃2U2NôCòã(g®∞u) Ω∑˛Ñ’(w®¥)∆˜£¨≤…”√™öÑì(chu®§ng)ƒ£âKªØºÐòã(g®∞u)åç¨F(xi®§n)¡ÀÏ`ªÓƒ£âK≤ºæ÷°£

àD∆¨

3.÷π©∞¸∫¨–æ∆¨ºâ…¢ü·µƒÕÍ’˚Ω‚õQ∑Ω∞∏µƒπ©ë™(y®©ng)…ã∫–æ∆¨◊˜ûÈ∑˛Ñ’(w®¥)∆˜∫À–ƒü·¡ø‘¥£¨ÎS÷¯∏þÀ„¡¶°¢∏þ–‘ƒÐ°¢œ»þM÷∆≥Öæ∆¨π¶∫ƒµƒÃ·…˝£¨…¢ü·∑Ω∞∏œÚ∑˛Ñ’(w®¥)∆˜É»(n®®i)≤ø–æ∆¨ºâ…˝ºâ£¨–æ∆¨ºâ…¢ü·”…ÔL(f®•ng)¿‰œµΩy(t®Øng)œÚ“∫¿‰…˝ºâ°£÷– Øø∆ºº°¢Îp¯ôø∆ºº°¢Ω°≤þæ´√а¢∏ª–≈ø∆ººµ»èS…Ñ⁄‘ìÓI(l®´ng)”Úæ˘”–≤ºæ÷°£

AI–æ∆¨µƒπ¶∫ƒ±»Ç˜Ωy(t®Øng)µƒCPU–æ∆¨π¶∫ƒ¥Ûîµ(sh®¥)±∂£¨≤…”√ǘΩy(t®Øng)µƒÔL(f®•ng)¿‰∑Ω∞∏‘ΩÅÌ‘Ω¿ßÎy∫Õ≤ªΩõ(j®©ng)ù˙£ª“∫¿‰∑Ω∞∏ø…“‘”√“∫Ûw¿‰Ös–æ∆¨£¨úp…Ÿ¡ÀìQü·ºâîµ(sh®¥)£¨ø…“‘100%åç¨F(xi®§n)◊‘»ª¿‰Ös£¨ø’’{(di®§o)œµΩy(t®Øng)µƒƒÐ∫ƒø…“‘¥Û∑˘ΩµµÕ°£

Œ¥ÅÌ–æ∆¨ºâ“∫¿‰”–Õ˚≥…ûÈ––òI(y®®)∞l(f®°)’π⁄ÖÑð°£…¢ü·”–Õ˚å¢èƒ∑øÈgºâ°¢ôCπҺⰢ∑˛Ñ’(w®¥)∆˜ºâœÚ–æ∆¨ºâ—ðþM£¨Õ®þ^…¢ü·≤øº˛≈c–æ∆¨±Ì√Ê÷±Ω”Ω””|åç¨F(xi®§n)∏¸∫√µƒ–æ∆¨…¢ü·°£

Ω¸ƒÍÅÌ£¨“≤”–≤ª…Ÿ–¬°∞Õʺ“°±»Îæ÷“∫¿‰Æa(ch®£n)òI(y®®)Êú…œœ¬”Œ∏˜≠h(hu®¢n)πù(ji®¶)£¨∞¸¿®π‚”çø∆ºº°¢Ôw˝àπ…∑ð°¢æW(w®£ng)ÀÞø∆ºº°¢ùôù…ø∆ºº°¢∑Ȫծ–≈°¢‰J–¬ø∆ºº°¢ø∆»Aîµ(sh®¥)ì˛(j®¥)µ»èS…ð£

‘⁄AI+ë™(y®©ng)”√èV∑∫¬‰µÿµƒ¥Ãº§œ¬£¨TrendForce◊Ó–¬∞l(f®°)≤ºµƒÓA(y®¥)úy£¨ÎS÷¯AI∑˛Ñ’(w®¥)∆˜≈cAI–æ∆¨–Ë«ÛÕ¨≤Ωø¥ùq£¨ÓA(y®¥)”ã2023ƒÍAI∑˛Ñ’(w®¥)∆˜£®∞¸∫¨¥ÓðdGPU°¢FPGA°¢ASICµ»÷˜–æ∆¨£©≥ˆÿõ¡øå¢Ω”Ω¸120»f≈_£¨ƒÍ‘ˆ38.4%£¨∂¯AI–æ∆¨2023ƒÍ≥ˆÿõ¡øÓA(y®¥)”ã墑ˆÈL46%°£

TrendForceÕ¨≤Ω…œ–Þ2022-2026ƒÍAI∑˛Ñ’(w®¥)∆˜≥ˆÿõ¡øƒÍèÕ(f®¥)∫œ‘ˆÈL¬ ÷¡22%£¨ÓA(y®¥)”ã’º’˚Ûw∑˛Ñ’(w®¥)∆˜≥ˆÿõ¡ø±»¿˝å¢èƒ2023ƒÍµƒ9%þM“ª≤Ω÷…˝÷¡15%°£

Æî«∞Œ“á¯îµ(sh®¥)ì˛(j®¥)÷––ƒ÷˜“™“‘Õ®”√À„¡¶ûÈ÷˜£¨ÎS÷¯»Àπ§÷«ƒÐ°¢þÖæâ”ãÀ„–Ë«ÛµƒÃ·…˝£¨≥¨À„°¢÷«À„îµ(sh®¥)ì˛(j®¥)÷––ƒîµ(sh®¥)¡ø”–Õ˚”≠ÅÌ∏þÀŸ∞l(f®°)’𰣑⁄AIGC°¢ñ|îµ(sh®¥)Œ˜À„µ»éßÑ”îµ(sh®¥)ì˛(j®¥)÷––ƒΩ®‘O(sh®®)–Ë«Ûµƒ⁄ÖÑ𜬣¨“∫¿‰∑Ω∞∏ùBÕ∏¬ µƒÃ·…˝”–Õ˚éßÑ”îµ(sh®¥)ì˛(j®¥)÷––ƒúÿøÿ –àˆµƒ¡øÉr˝R…˝°£

µ§∑Àπ∫ûºsΩõ(j®©ng)‰N…ã∫–≈µ¬þ~ø∆ºº£®±±æ©£©”–œÞπ´Àæ

±±æ©≥ØÍñÖ^(q®±)Õ˚æ©SOHO-T1-C ◊˘2115 “ ý]æé£∫100102

|